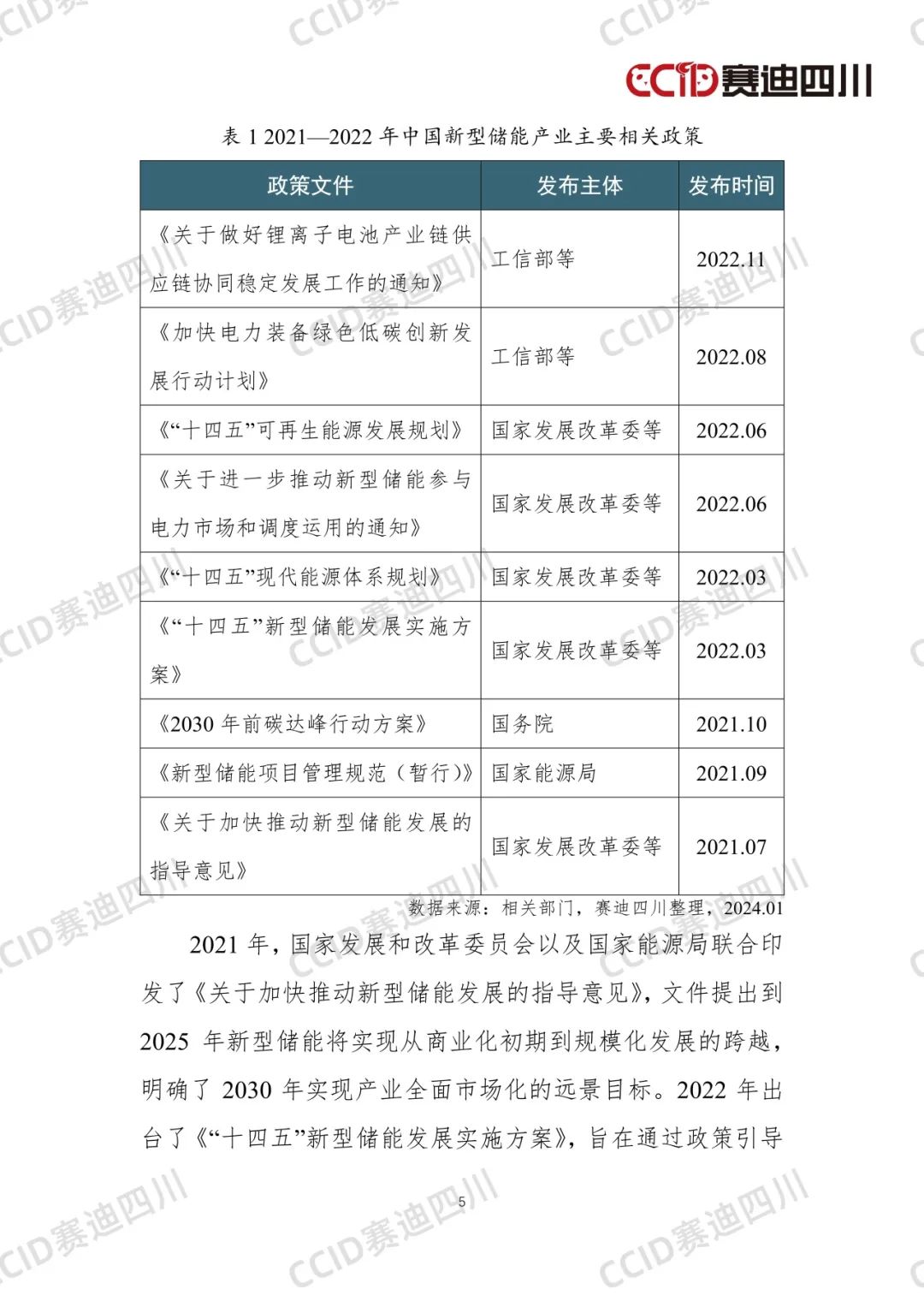

新型储能产业主要指除抽水蓄能外,以电力输出为主要形式的各种新型储能技术及其产业应用。新型储能产业在当代能源体系中占据举足轻重的战略地位,其重要性不仅体现在促进能源结构的优化和提升能源利用效率上,也是实现能源安全、环境保护和经济可持续发展的关键驱动力,是实现碳中和目标不可或缺的战略支撑。

2024年1月22日,赛迪工业和信息化研究院(集团)四川有限公司(以下简称“赛迪四川”)正式发布《2023—2024中国新型储能企业综合竞争力百强研究报告》。本次评价研究遵循科学性、综合性、客观性、公正性、可比性和数据可获取性等原则。赛迪四川从业务规模、发展潜力、财务状况、技术创新和市场影响力五个维度构建了中国新型储能企业综合竞争力评估模型,基于2022年企业年度数据综合评价目前市场上新型储能相关企业的综合发展水平和企业竞争力,最终形成中国新型储能企业综合竞争力百强评价结果。

一、指标体系

中国新型储能企业综合竞争力评价指标体系包括5项一级指标和10个二级指标,指标体系如图1所示。

图1 中国新型储能企业综合竞争力评价指标体系

二、评价结果

(一)2023—2024中国新型储能企业综合竞争力百强榜单

根据中国新型储能企业综合竞争力评估模型,对全国新型储能企业进行评价分析,百强榜单如表1所示。

表1 2023—2024中国新型储能企业综合竞争力百强榜单

资料来源:赛迪四川,2024.01

(二)细分产业链企业Top10

01、储能电池企业综合竞争力Top10

表2 新型储能电池企业综合竞争力Top10榜单

资料来源:赛迪四川,2024.01

02、储能设备与原材料企业综合竞争力Top10

表3 新型储能设备与原材料企业综合竞争力Top10榜单

资料来源:赛迪四川,2024.01

03、储能系统集成企业综合竞争力Top10

表4 储能系统集成企业综合竞争力Top10榜单

资料来源:赛迪四川,2024.01

三、赛迪研判

赛迪四川研究发现,中国新型储能百强企业排名前20中,布局潜力赛道(本报告中 “潜力赛道”指电池回收、固态电池、钠离子电池、液流电池等赛道)的企业占比达100.0%;排名前40的企业中,布局潜力赛道企业占比为82.5%;排名前60的企业中,布局潜力赛道企业占比为71.7%;排名前80的企业中,布局潜力赛道企业占比为61.3%;百强企业中,布局潜力赛道的企业占比为49.0%。从整体情况来看,不足半数的企业布局新型储能潜力赛道,反映出行业中存在较大的发展不平衡性。上述产业格局为企业布局潜力赛道带来以下几方面启示:

一是技术创新和避免同质化竞争的重要战略。随着越来越多的企业进入储能领域,特别是传统锂离子电池市场,产品和服务间的差异逐渐减少。布局潜力赛道如电池回收、固态电池、钠离子电池、液流电池等赛道对企业而言是一种战略性的自我转型和市场重塑,也是企业摆脱同质化竞争、突破市场瓶颈的重要战略。

二是企业在市场中获得领导地位的必然选择。企业通过提早进入新兴市场,有助于建立技术标准,获得有利的市场份额。此外,企业能够开拓新的收入流和增长点,提高对市场变化的适应性和整体竞争力。

三是响应国家政策和监管趋势的必由路径。电池回收等潜力赛道直接对应循环经济和可持续发展的要求,不仅可以减少对原材料的依赖,还能降低环境影响。企业通过布局这些领域,能够更好地适应未来可能出台的政策和法规,减少监管风险。

图2 中国新型储能百强企业中布局潜力赛道企业占比

资料来源:赛迪四川,2024.01

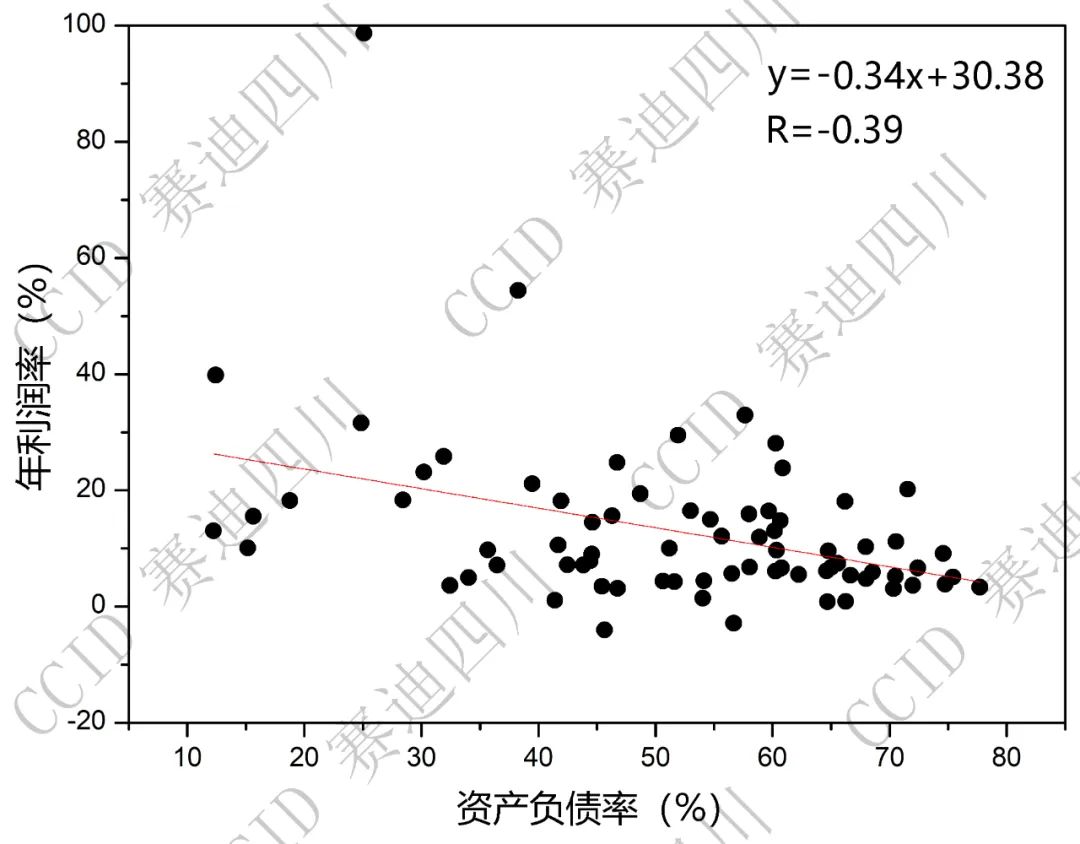

赛迪四川研究发现,中国新型储能百强企业中,上市公司的年利润率与资产负债率呈显著负相关关系,相关系数R为-0.39,且整体资产负债率较高。赛迪四川选取百强企业中的75家上市企业进行利润率和资产负债率关系分析。多数情况下,利润率和资产负债率之间无明显的相关性,因为利润率受企业销售收入、成本控制、定价策略、运营效率等多种因素的影响,而资产负债率则更多反映企业的财务策略和市场条件。当前新型储能市场企业利润率和资产负债率整体呈负相关关系;30家企业资产负债率超过60%,占百强榜总上市企业数的40%,带来以下几方面启示:

一是反映了新型储能市场预期与战略定位。这种财务现象反映了市场对储能产业长期前景的积极预期,表明企业目前将战略重点放在市场份额的抢占和长期增长上,而不是短期利润的最大化。

二是投资加速与利润回报之间存在压力。储能产业正经历快速的技术进步和市场扩张,通常需要大量的资本投入。高资产负债率反映了企业扩大产能、研发新技术、建立市场渠道等投资活动的密集程度,而负相关的利润率表明这些投资尚未产生预期的经济回报。

三是市场竞争激烈导致利润压缩。储能产业正面临激烈的全球竞争,尤其是随着同质化竞争加剧,企业可能不得不在价格上作出让步以保持市场份额,进而导致利润率降低。同时,企业为了保持竞争力而增加借贷以投资于新技术、市场扩张或研发。

四是反映了新型储能产业的潜在风险。新型储能产业由于其特性(资本密集型、市场需求波动大),更容易出现利润率与资产负债率呈负相关的情况。因此,企业需认真评估和调整其资本结构、经营策略,以优化财务健康,提高盈利能力,降低经营风险。

图3 百强企业中上市企业利润率与资产负债率关系散点图

资料来源:赛迪四川,2024.01

四、典型企业分析

综合考虑技术实力、主营业务、发展潜力以及产业规模等因素,赛迪四川选取12个典型企业进行分析,分别是宁德时代、比亚迪、天齐锂业、赣锋锂业、国轩高科、中科海钠、融科储能、东方电气、纬景储能、奇点能源、麦田能源、沃太能源。宁德时代和比亚迪以强大的综合实力和前瞻潜力赛道布局领先其他企业。天齐锂业实力强劲,但2022年研发投入占比仅为0.07%,未来若能提高研发投入,深耕固态锂电池领域,将大幅提升其发展潜力。赣锋锂业实力强劲且提前布局锂电池回收和固态电池业务,发展潜力较大。国轩高科整体实力较强且目前已推出半固态电池产品,发展潜力较大。中科海钠作为钠离子电池典型代表企业近年来发展势头较好,未来前景广阔。融科储能作为全钒液流电池的巨头之一,有望成为首个钒电池上市公司。东方电气作为能源装备龙头企业,技术实力雄厚,近年来积极布局“CO2+飞轮储能”和氢能,在长时储能领域发展潜力较大。纬景储能作为锌铁液流电池企业代表,发展潜力较大但目前仍处于早期阶段。奇点能源、麦田能源、沃太能源技术实力较强,需进一步提升其储能产品质量以保持行业竞争力。

图4 典型储能企业气泡分析

资料来源:赛迪四川,2024.01

五、明星企业

(一)储能电池领域代表企业

1. 宁德时代

作为储能电池的龙头企业,宁德时代的储能电池业务连续5年保持高速增长。2022年,宁德时代全球储能电池出货量市占率达43.4%,较去年同期提升了5.1个百分点,连续两年排名全球第一。2022年储能电池收入达到449.8亿元,同比增长230.16%。2022年宁德时代产品类别中首次出现“电池回收”项目,电池材料和回收的收入为260.3亿元,同比增加94.7%,占总营收的7.92%。

2. 亿纬锂能

作为锂电池领域的龙头企业,亿纬锂能储能产品涵盖大铁锂电池、方形铁锂电池、圆柱铁锂电池,已广泛应用于国际国内电力储能、通信储能、户用储能和船舶动力等领域。2022年,亿纬锂能储能电池市场出货量位居全球前三,动力和储能电池业务营收276.83亿元,同比增长177%。产品研发方面, 2022年亿纬锂能发布了多款新型电池产品,如LF560K超大电池、锂金属二次电池、半固态电池等。

(二)储能设备及原材料领域代表企业

1. 天齐锂业

天齐锂业在锂电池原材料领域处于领先地位,是国内唯一一家锂矿自给率达到100%的锂盐生产企业。得益于全球新能源汽车市场的繁荣,锂离子电池厂商加速扩张产能,加之下游电池正极材料订单的增加,2022年,天齐锂业营业利润率为98.67%,净利润增长超过10倍,创历史新高。

2. 杉杉股份

杉杉股份在锂电池原材料领域保持着强劲的竞争力和市场地位。杉杉股份从服装业务起家,1999年转型进入锂电池材料领域,并成为国内第一家产业化负极材料企业,目前已经是全球负极材料龙头企业。2022年,杉杉股份在负极材料业务方面表现强劲,出货量突破20万吨,同比增长超过100%,全球份额达16%,人造石墨负极材料出货量蝉联榜首。

(三)储能系统集成领域代表企业

1. 阳光电源

阳光电源是储能系统集成领域的龙头企业,2022年全球储能系统出货量达7.7GWh,为多个全球项目提供了整体解决方案,如阿根廷LMA光储发电项目、澳洲Ginan Solar一期光储融合项目等,成为首位全球最大的中国储能系统集成商。2022年,阳光电源实现营业收入403亿元,同比增长67%;归母净利润35.93亿元,同比增长127%。

2. 比亚迪

比亚迪作为储能电池和储能系统集成领域的龙头企业,公司的储能产品已经涵盖全球6大洲、70多个国家和地区。2022年,比亚迪储能电池全球出货量为14GWh,同比增长211%,全球份额为11.5%,位列全球储能电池出货第二名。在全球储能系统集成商出货量排名中,以9%的全球份额位列第四。2022年共实现营收4240.61亿元,同比增长96.2%,实现净利润166.22亿元,同比大涨445.86%。

六、四川省上榜企业分析

四川省共有5家企业上榜百强榜单,分别是天齐锂业(排名第3)、兴储世纪(排名第25)、东方电气(排名第38)、国机重装(排名第52)和四川长虹(排名第75)。

1. 天齐锂业

天齐锂业是锂电池原材料领域的龙头企业,也是国内唯一一家锂矿自给率达到100%的锂盐生产企业。2022年,天齐锂业提前偿债,资产负债率降低至25.53%,全面完成降杠杆目标,净利润增长逾10倍,创历史新高。目前在电池回收和固态电池领域均有所布局,但尚未产生业务营收。未来天齐锂业需积极开拓潜力赛道业务,加大在电池回收和固态电池领域的研发投入,这是保持行业领先地位的关键。

2. 兴储世纪

兴储世纪是全球知名的新能源智能微电网解决方案提供商。近年来,兴储世纪在钠电池储能和储能融合发展领域加速布局,目前离网光储智能微电网项目的建设规模已位居全球第一,技术解决方案及实施能力全球领先。根据最新消息,兴储世纪500kW/1MWh光储充一体化示范项目一期工程50kW/105kWh已通过验收,并正式在自贡投运。未来,兴储世纪在钠电池储能和储能融合发展方向潜力较大。

3. 东方电气

东方电气集团是全球最大的能源装备制造企业集团之一,为我国提供了大约四分之一的能源装备。近年来,东方电气积极布局新型储能产业,公司近3年营业利润增长率超过100%。2022年,“全球首个CO2+飞轮储能示范项目”在四川省德阳市建成,未来,东方电气需依托强大的技术底蕴和品牌影响力,积极推动产业结构优化转型,进一步提高企业竞争力。

4. 国机重装

国机重装是国家重大技术装备制造基地,是世界重大技术装备领域少数具备极限制造能力的企业,同时也是飞轮储能领域的龙头企业。公司自主研发的100kW、200kW飞轮储能装置具有储能密度大、效率高成本低、使用寿命长等优势,在国内同行业中处于领先地位。未来,国机重装需在提高飞轮能量密度和效率以及智能控制和优化方面加大技术研发投入,进一步巩固行业领先地位。

5. 四川长虹

四川长虹作为家电领域的行业巨头,近年来大力进军储能领域,依托其制造优势,积极布局储能电芯制造、充电桩制造及运营、储能系统等业务,已将储能产业作为新的利润增长点。其旗下子公司长虹电源目前在从事户用储能系统及大型储能光伏电站相关业务。另外,其旗下另一子公司长虹格润以废旧锂电池综合利用为主营业务,已入选工信部《新能源汽车废旧动力蓄电池综合利用行业规范条件》企业名单。

以下是报告目录及部分内容节选:

报告全文可联系:

殷博士 17775520925

邓老师 18682566699

联系方式:

电话:028-85775210

地址:四川省成都市双流区国芯大道288号A11-4赛迪四川大厦